基于Python的指数基金量化投资-股票数据源baostock

内容导读

互联网集市收集整理的这篇技术教程文章主要介绍了基于Python的指数基金量化投资-股票数据源baostock,小编现在分享给大家,供广大互联网技能从业者学习和参考。文章包含5568字,纯文字阅读大概需要8分钟。

内容图文

基于Python的指数基金量化投资-股票数据源baostock

课程参考:基于Python的量化指数基金投资

微信公众号:

量化用到的数据源来自baostock,可以通过www.baostock.com网址进行访问,它是一个免费、开源的证券数据平台(无需注册),提供大量准确、完整的证券历史行情数据、上市公司财务数据等。

可以通过提供的python API获取证券数据信息,满足量化交易投资、金融数据分析、计量经济数据需求。

返回的数据格式为pandas DataFrame类型,以便于用pandas/NumPy/Matplotlib进行数据分析和可视化。 同时支持通过BaoStock的数据存储功能,将数据全部保存到本地后进行分析。目前版本BaoStock.com只支持Python3.5及以上,暂不支持python 2.x。

安装方式pip install baostock

也可以使用国内源安装:

pip install baostock -i https://pypi.tuna.tsinghua.edu.cn/simple/–trusted-host pypi.tuna.tsinghua.edu.cn

baostock提供了完备的API进行数据获取

例如获取历史A股K线数据:query_history_k_data_plus()

import baostock as bs

import pandas as pd

#### 登陆系统####

lg = bs.login()

# 显示登陆返回信息

print(‘login responderror_code:’+lg.error_code)

print(‘login respond error_msg:’+lg.error_msg)

#### 获取沪深A股历史K线数据####

# 详细指标参数,参见“历史行情指标参数”章节;“分钟线”参数与“日线”参数不同。“分钟线”不包含指数。

# 分钟线指标:date,time,code,open,high,low,close,volume,amount,adjustflag

# 周月线指标:date,code,open,high,low,close,volume,amount,adjustflag,turn,pctChg

rs =bs.query_history_k_data_plus(“sh.600000”,

“date,code,open,high,low,close,preclose,volume,amount,adjustflag,turn,tradestatus,pctChg,isST”,

start_date=‘2010-07-01’, end_date=‘2021-02-19’,

frequency=“d”, adjustflag=“3”)

print(‘query_history_k_data_plus responderror_code:’+rs.error_code)

print(‘query_history_k_data_plusrespond error_msg:’+rs.error_msg)

#### 打印结果集####

data_list = []

while (rs.error_code == ‘0’) &rs.next():

#获取一条记录,将记录合并在一起

data_list.append(rs.get_row_data())

result = pd.DataFrame(data_list,columns=rs.fields)

#### 结果集输出到csv文件####

result.to_csv(“D:\history_A_stock_k_data.csv”,index=False)

print(result)

#### 登出系统####

bs.logout()

程序运行完后会返回相应的数据,并按照你指定的文件路径存储为csv文件。

然后可以通过

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import math as math

stock_info = pd.read_csv(“D:\history_A_stock_k_data.csv”)

size_title = 28

size_label = 23

size_text = 35

size_line = 3

size_rotation = 20

size_marker = 23

list_tmp = list(stock_info[‘close’])

index_max = list_tmp.index(max(list_tmp))

plt_gap = 8

plt.figure(0)

plt.rcParams[“axes.grid”] = True

plt.rcParams[‘font.sans-serif’] =[‘SimHei’]

plt.rcParams[“grid.linestyle”] =(3, 5)

plt.plot(stock_info[‘close’],‘tomato’,linewidth=size_line)

font = {‘size’: 30, ‘color’: ‘tomato’,‘weight’: ‘black’}

plt.text(index_max+30, list_tmp[index_max],str("{:.2f}".format(list_tmp[index_max])), fontdict=font)

plt.plot(index_max, list_tmp[index_max],color=‘cornflowerblue’, marker=‘o’, ms=size_marker)

plt.text(1+30, list_tmp[0]+1,str("{:.2f}".format(list_tmp[0])), fontdict=font)

plt.plot(1, list_tmp[0],color=‘cornflowerblue’, marker=‘o’, ms=size_marker)

plt.text(len(list_tmp)+30, list_tmp[-1]+1,str("{:.2f}".format(list_tmp[-1])), fontdict=font)

plt.plot(len(list_tmp)+30, list_tmp[-1],color=‘cornflowerblue’, marker=‘o’, ms=size_marker)

plt_xticks =stock_info[‘date’].values[1:len(stock_info[‘date’]):1].tolist()

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=size_rotation)

plt.tick_params(labelsize=size_label)

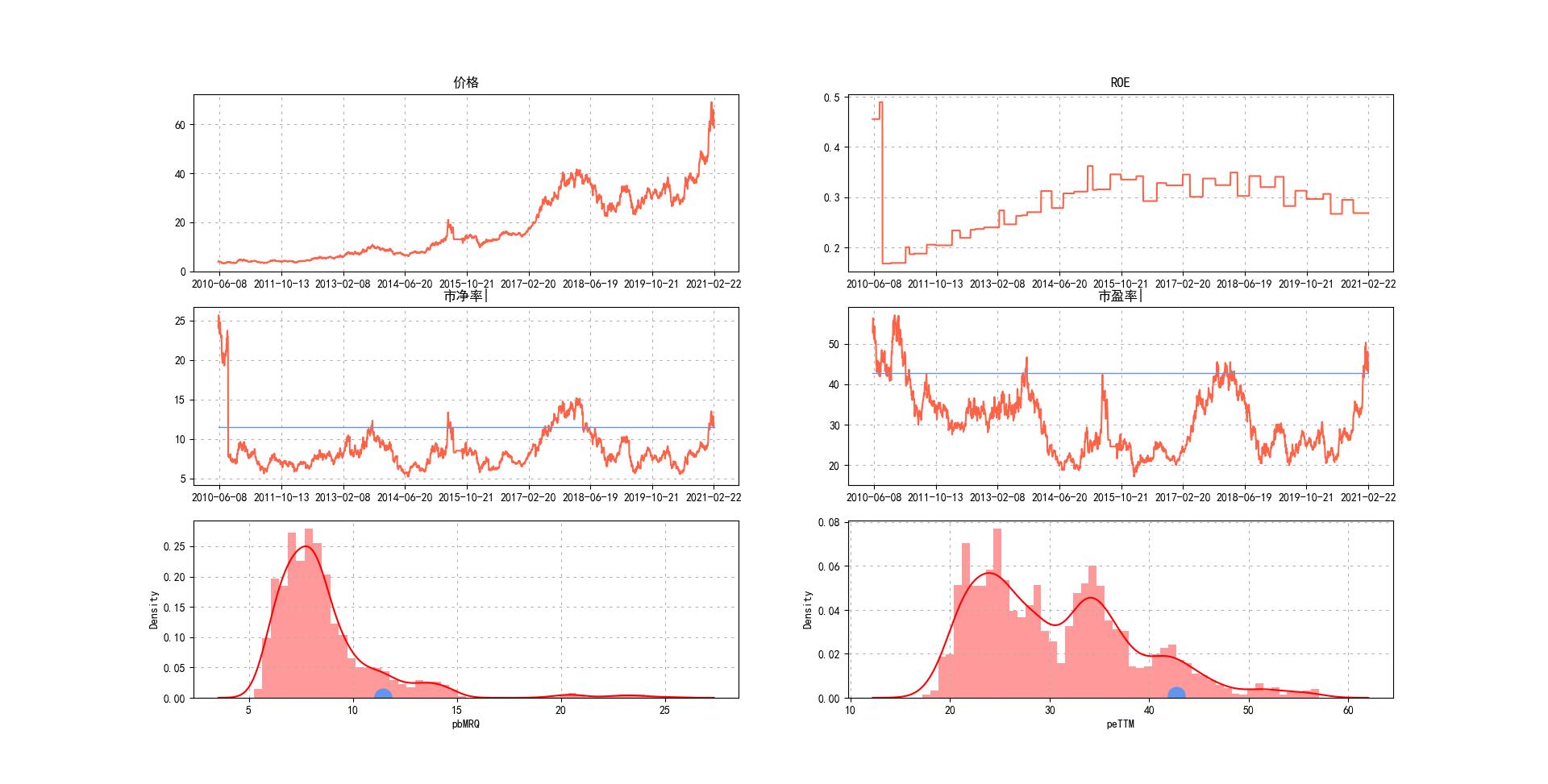

plt.title(‘股价走势’,size=size_title)

plt.figure(1)

plt.rcParams[“axes.grid”] = True

plt.rcParams[‘font.sans-serif’] =[‘SimHei’]

plt.rcParams[“grid.linestyle”] =(3, 5)

plt.gca()

# plt.grid(True)

plt.subplot(321)

plt.plot(stock_info[‘close’],‘tomato’)

plt_xticks =stock_info[‘date’].values[1:len(stock_info[‘date’]):1].tolist()

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=0)

plt.title(‘价格’)

plt.subplot(322)

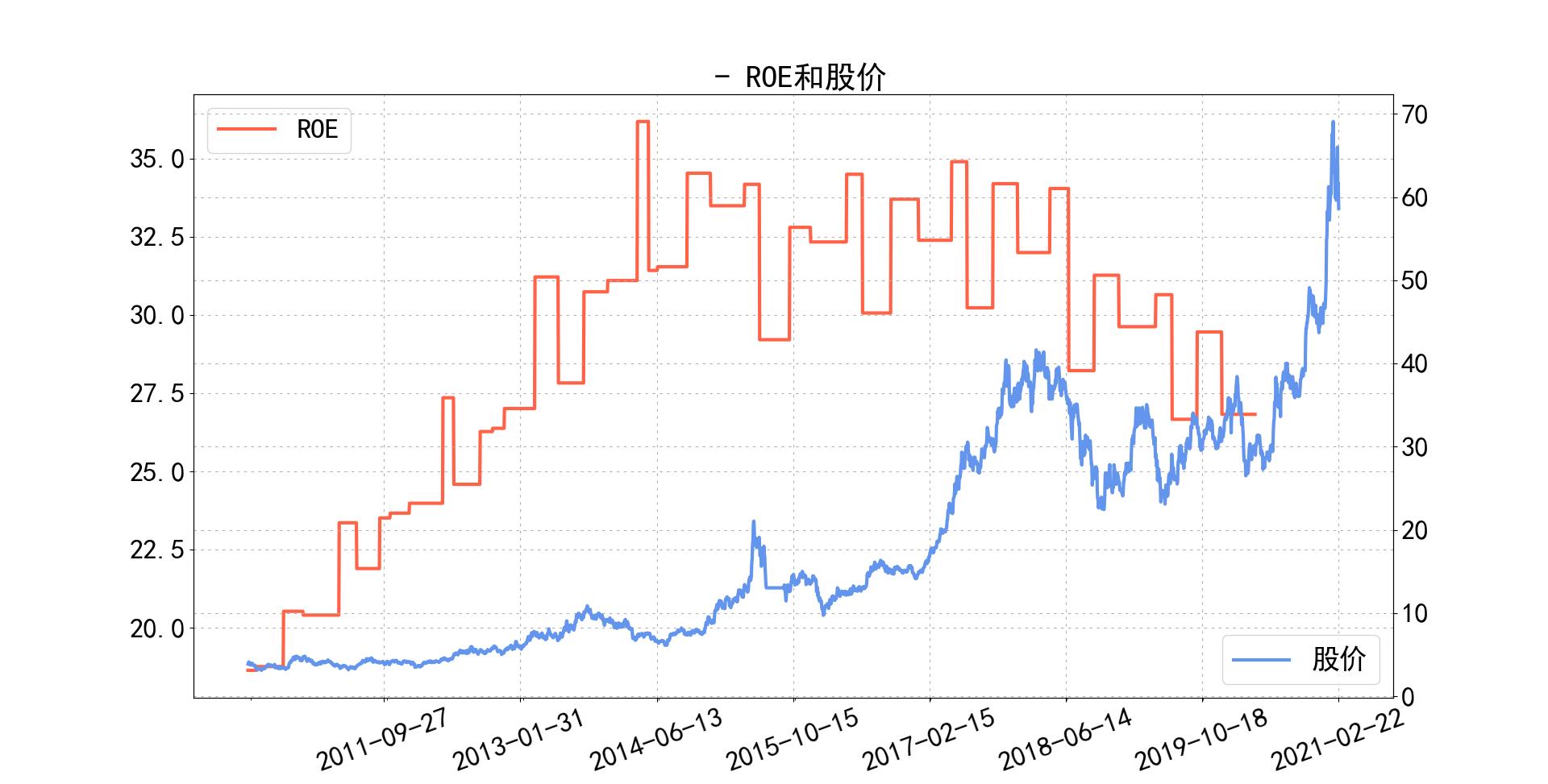

plt.plot(stock_info[‘pbMRQ’] /stock_info[‘peTTM’],‘tomato’)

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=0)

plt.title(‘ROE’)

plt.subplot(323)

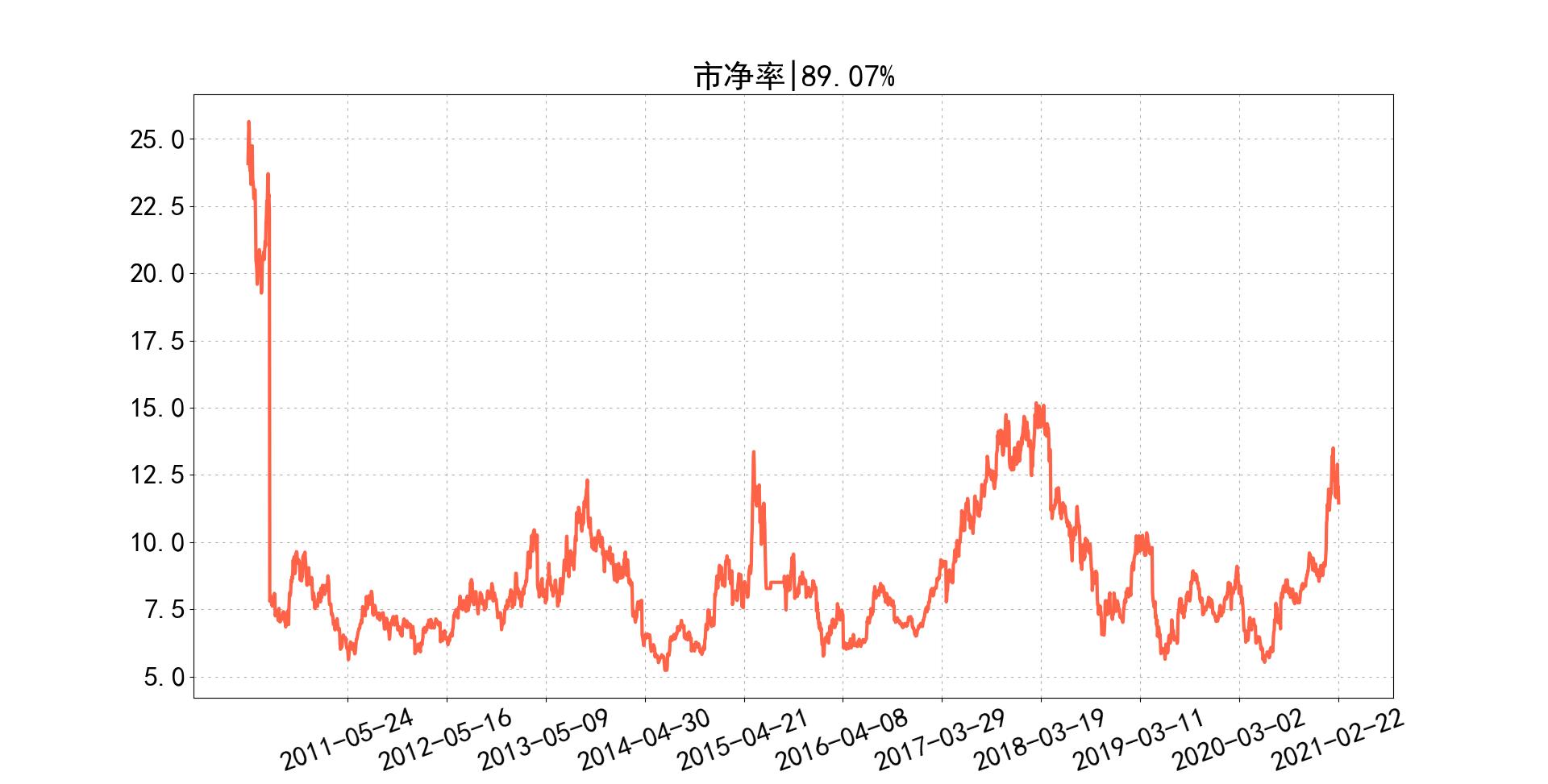

plt.plot(stock_info[‘pbMRQ’],‘tomato’)

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=0)

data_calc = stock_info[‘pbMRQ’]

xx = np.where(data_calc < data_calc.values[-1])

data_percentage =str("{:.2f}".format(100 * len(xx[0]) / data_calc.shape[0])) + ‘%’

plt.plot([len(data_calc),0],[data_calc.values[-1],data_calc.values[-1]],color=‘cornflowerblue’,linewidth=1)

plt.title(‘市净率|’ +data_percentage)

plt.subplot(324)

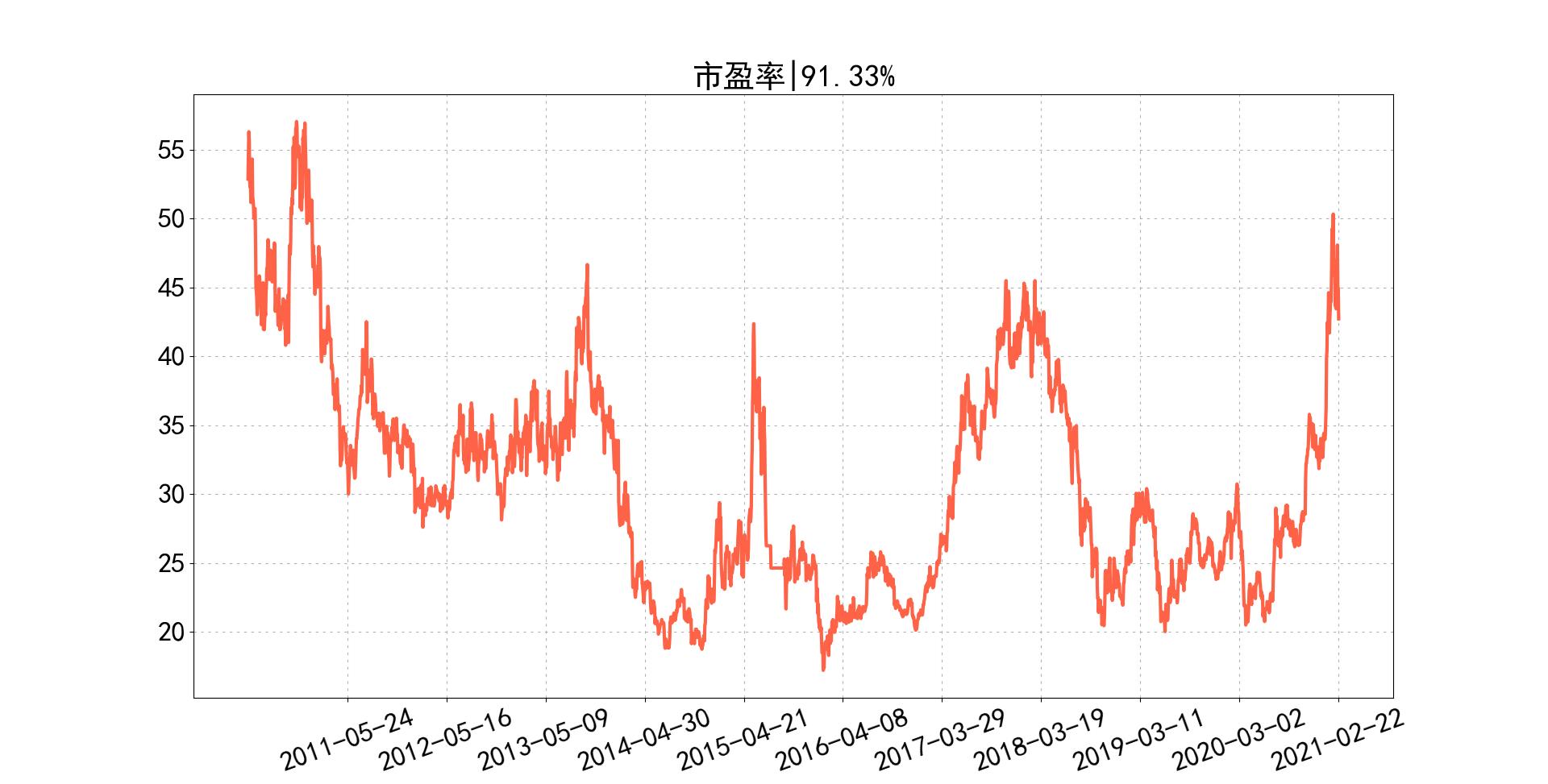

plt.plot(stock_info[‘peTTM’],‘tomato’)

plt.xticks(range(len(plt_xticks),0,-math.floor(len(plt_xticks)/plt_gap)),plt_xticks[len(plt_xticks):0:-math.floor(len(plt_xticks)/plt_gap)],rotation=0)

data_calc = stock_info[‘peTTM’]

xx = np.where(data_calc < data_calc.values[-1])

data_percentage =str("{:.2f}".format(100 * len(xx[0]) / data_calc.shape[0])) + ‘%’

plt.plot([len(data_calc),0],[data_calc.values[-1],data_calc.values[-1]],color=‘cornflowerblue’,linewidth=1)

plt.title(‘市盈率|’ +data_percentage)

运行后可以画出相应的数据图

Baostock提供了非常丰富的数据,大家可以自行查阅相关接口和对应的数据关系。后续和大家分享的基于Python的量化指数基金投资方法都是采用的baostock数据。

内容总结

以上是互联网集市为您收集整理的基于Python的指数基金量化投资-股票数据源baostock全部内容,希望文章能够帮你解决基于Python的指数基金量化投资-股票数据源baostock所遇到的程序开发问题。 如果觉得互联网集市技术教程内容还不错,欢迎将互联网集市网站推荐给程序员好友。

内容备注

版权声明:本文内容由互联网用户自发贡献,该文观点与技术仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌侵权/违法违规的内容, 请发送邮件至 gblab@vip.qq.com 举报,一经查实,本站将立刻删除。

内容手机端

扫描二维码推送至手机访问。